作家|Eastland

中秋、国庆是传统的浪费旺季,茅台等高端白酒价钱理当权臣高潮。2024年则否则——9月12日,飞天茅台(53度飞天、500ml,下同)原箱批发价钱为2550元/瓶,散瓶2380元/瓶,与2023年同时比较诀别下落450元、375元。

本年6月端午节前,茅台酒价还是出现旺季价钱疲软,散装飞天致使跌破2300元/瓶。

茅台酒价“旺季不旺”动摇了本钱商场对茅台的“信仰”。9月12日、13日,18日(三个集结的交游日)茅台股价集结下落,击穿1300元。竣事9月20日,茅台市值在13个交游日跌去2250亿,平均每天流失173亿!

9月21日,茅台公告斥资30亿~60亿、在12个月内通过竞价交游面容回购并刊出股份、价钱不高于1795.78元(对应市值2.2555万亿)。#杯水舆薪#

9月22日,茅台酒价(2024年产散瓶)跌到2270元。

“茅东谈主”的注重想

2024年4月30日,贵州茅台发布公告称:凭据关系文献,推选张德芹为董事长,建议丁雄军不再担任董事长。

公告对丁雄军任职期间(自2021年9月24日)的发扬赐与了确定:勤劳敬业、恪称牵累、锐意跳动,作出了伏击孝顺。

8月15日,贵州茅台又公告改换了两位副总司理(均降生于茅台酒厂)。

贵州茅台竣事了“空降司令治茅”,回到“茅东谈主治茅”。

丁雄军上任后,公开暗示要“让茅台酒回到合理的商场价钱”、“让茅台酒记忆商品属性”,主要技巧是营销渠谈和价钱体系纠正。

换个角度看,茅台末端价钱疲软恰是向“合理商场价钱”的记忆。眼看离我方立的Flag越来越近,丁雄军却抱憾离任。

2024年前六个月中,仅五月、六月由新指示班子操盘,但从《2024年中报》已能看出一些脉络——试图间隔茅台酒回到合理商场价钱。

若是他们得手,丁雄军将为山止篑。

何为“合理的商场价钱”?

先说论断:最终用户购买茅台酒的合理价钱等于建议零卖价——1499元!

建议零卖价(MSRP)是厂商空洞坐褥成本、预期利润和商场访谒数据筹算出来,提供给零卖商的指挥性价钱。换言之,等于厂家心目中的“合理商场价钱”。

从2018年1月1日起,茅台酒(55度飞天、500ml)出厂价上调至969元,建议零卖价1499元。

具体到茅台酒厂,“建议零卖价”不是建议是“铁律”。

最初,茅台酒的经销渠谈受国度商场监管总局径直督导;

其次,茅台酒厂通过商场检讨、张望和第三方访谒,对末端售价严实监控,涓滴不敢懈怠;

临了,经销商要进行诚信宣誓,高兴不涨价、不囤积,不造谣销售……

很难找到另一家浪费品坐褥公司,对建议零卖价如斯执着。

假如茅台酒厂认为1499元这个价钱不对理。认为偏高,不错下调。认为偏低,不错提价。比如把出厂价擢升到2169元、建议零卖价2499元,多赚1000亿净利润(飞天年销量约1亿瓶)。

谁说国企家具毛利润率不成高,香烟公司皆是国营的。茅台酒厂为什么不成为国度、为贵州省、为股民分忧?

一边“建议”何况“严实监控”,一边默许黄牛把商场价炒到2500多元,让建议零卖价形同虚设,茅台惩处者有不可推卸的职责。

建议零卖价形同虚设

尽管茅台决心很大,花了无数的东谈主力、物力,2018年建议的建议零卖价照旧沦为一个见笑。茅台酒商场价长年在2000元~3000元间波动,最高达到3500元。

原因是茅台炒家(黄牛)的介入。黄牛主要从三个渠谈赢得茅台酒:

一是向买到平价茅台的个东谈主收购。这些东谈主数目稠密,不以浪费为方针,凭气运好、手速快,以1499元买到茅台酒,1800元~2200元卖给黄牛,从中营利;

二是所谓的“礼品回收”;

三是与经销商通同。尽管受到严格监管何况发“毒誓”不涨价、不造谣销售,但在大皆利润迷惑下某些经销商照旧会铤而走险。

茅台酒的果然浪费者,在线下、线上抢不外“事业买手”,只有向黄牛折腰,以高于建议零卖价上千元的价钱购买。

“提直降代”一举多得

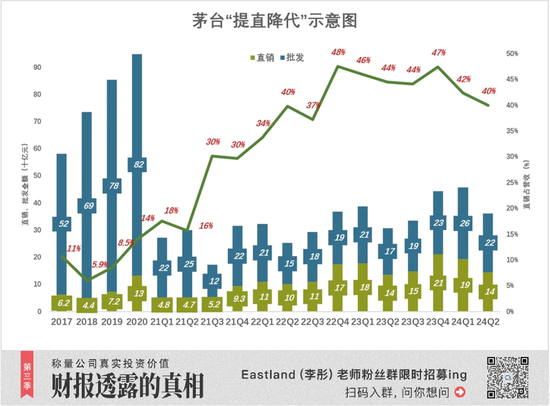

茅台有两种销售模式:批发代理、直销。

“提直降代”等于擢升直销比重,让更多浪费者径直买到1499元的“平价茅台”。当今,茅台与70多家签署了直销合同,包括寰球性空洞商超、电商平台等。

为什么擢升直销比重能平抑商场价钱?

尽管好多东谈主买到平价茅台,会涨价卖给黄牛。但跟着越来越多的果然需求被称心,黄牛的商场及利润空间被压缩,给出的收购价缩短;

“伪浪费者”抢购茅台的激情随之低垂,果然浪费者买到平价茅台的机率走高,对黄牛的需求下降……

是以,“提直降代”是促使茅台酒回到合理商场价钱的灵验行径。

除此除外,“提直降代”能权臣擢升酒厂效益。财报泄露,直销模式毛利润率权臣高于批发代理模式(举例2023年,直销、代理毛利润率诀别为95.46%、89.29%)。

“提直降代”还能让酒厂减弱对经销商的依赖;直面最终用户,感知商场需求的变化,不错有的放矢地优化家具结构。一举多得。

黄牛隐没,平方浪费者能以1499元购买,对茅台酒厂毛利润率莫得任何影响。反而有助于擢升销量,改善事迹。

纪念“提直降代”进度

“提直降代”一举多得,鼓舞却异常逐步。

2017年,直销、批发代理渠谈收入诀别为6.2亿、51.9亿,直销占比仅10.7%;2018年回落到5.9%、2019年为8.5%,均不足2017年。“提直降代”停滞不前。

2020年3月,高卫东就任茅台集团董事长。Q2直销收入占比径直从Q1的7.9%擢升到16%,Q3回落、Q4再度拔高,反复“拉锯”,全年直销收入占比照旧达到14%。

2021年9月,丁雄军下车发轫,Q3批发代理收入直降79亿,同比减少39.6%,而直销收入同比增长58.1%至52亿。2022年Q2,直销占比冲破40%,2022年Q4达到48%。

2023年各季,直销占比高位震荡,Q1、Q4诀别为46%、47%。看来直销占比略低于50%是丁雄军现阶段想要保管的时势。

参照2019年,2023年直销渠谈收入增长827.5%,批发代理渠谈收入增长也长了2.4%。

评释高卫东/丁雄军鼓舞提直缩短时,皆没压缩代理商的蛋糕,仅仅把增量尽可能分派给直销渠谈。尽管如斯,照旧震撼了代理商的利益(没赚到低廉=亏蚀)。

高卫东、丁雄军“提直降代”的步子迈得开,很大程度上因为他们皆是“空降司令”,与茅台集团表里的“牵连”相对少一些。

高端浪费疲软,茅台酒的总需求下降,越来越多的需求有机会从直销渠谈得到称心,黄牛价下落。这既是茅台酒向“合理价钱”记忆的机会,亦然高卫东、丁雄军几年来夸口“提直降代”行将取得阶段性遵守的信号(诚然他们还是离任)。

新任董事长张德芹(1995年入茅,仁怀东谈主)、副总司理向平(2000年4月入茅,安顺东谈主)、副总司理张旭(1994年入茅,仁怀东谈主),能够短缺前任的决绝甚或吸取前任的“训戒”。

2024年Q1、Q2,直销占比已然回落,若是Q3进一步下降,高卫东/丁雄军两任掌门的勤劳有可能前功尽弃。

茅台不应靠“金融属性”支合手

茅台酒黄牛价下落激励本钱商场浮躁,原因是担忧失去“金融属性”后“泯然众东谈主”。

众东谈主提到茅台的金融属性有两方面的含义:

一是将茅台酒作为短期炒作的主义。

黄牛1800元-2200元收酒,炒到2500元到3500元的行径,与票商人、号商人有什么区别?黄牛算哪门子金融家?这种不足为训的“金融属性”,茅台酒越少越好。

二是与高级酱酒本人具有的特质关系,与高级机械表有几分相似。

一般来讲,茅台酒最好适饮期在10~30年支配,在这个期限内,酒质随年份擢升。储藏茅台酒,即使不成在5年、10年后卖出更高的价钱,但至少我方喝更可口,送东谈主更显难得。

茅台酒条目在相宜温度、湿度下存放,还要避光、透风,还要防火、防盗,如斯专科的库房,租5年、10年存茅台,偶然能赚回房钱。

假如放在自家中,在房价动辄上万的城市,价值数十万的茅台酒要占一间价值数百万的屋子,而通常价值的黄金仅仅“半块砖”。

总之,茅台酒本人确有一定保值、升值的性格,但由于体积过大,对储藏环境及安全性有较高条目,不可能成为主流投资品。

茅台股东不应过度宥恕茅台酒所谓的“金融属性”。

十年前,“八项端正”将高级烟酒逐出公事商场,部分投资者如失父母,认为“除了公款浪费,没东谈主喝茅台”。2023年,茅台酒销量为2013年的2.8倍,营收、净利润约为2013年的4.7倍。

正如昔日茅台酒厂指示东谈主说“健康的商场并不需要靠公款浪费支合手”,健康商场也不依赖所谓的“金融属性”。

但愿茅台酒早日回到合理价钱——1499元。

*以上分析仅供参考,不组成任何投资建议

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:梁斌 SF055